-

المرابحة للواعد بالشراء

هي عملية شراء المصرف لأصول منقولة أو غير منقولة بمواصفات محددة بناءً على طلب ووعد المتعامل بشرائها ثم إعادة بيعها مرابحة بعد تملكها وقبضها بثمن يتضمن التكلفة مضافا إليها هامش ربح موعود به من المتعامل.

فالعملية مكونة من وعد بالشراء ثم شراء البضاعة ثم بيعها مرابحة ، ومن ثم فهي ليست من قبيل بيع الإنسان ما ليس عنده، لأن المصرف لا يعرض أن يبيع شيئا، ولكنه يتلقى أمرا بالشراء، وهو لا يبيع حتى يملك ما هو مطلوب ويعرضه على المشتري الآمر ليرى إذا كان مطابقا لما وصف أم لا، كما أن هذه العملية لا تنطوي على ربح ما لم يضمن، لأن المصرف قد قبض البضاعة التي اشتراها فانتقل إليه الضمان.

-

-

الإجارة

هو عقد بين المصرف و المتعامل يؤجر المصرف بمقتضاه عينا موجودة في ملك المصرف عند التعاقد أو موصوفة في ذمة المؤجر تسلم في تاريخ محدد و هي نوعان:

1- إجارة منتهية بالتمليك و هي التي تنتقل فيها ملكية العين المؤجرة إلى المستأجر في نهاية مدّة الإجارة ( قد تكون العين المؤجرة مشتراة من المتعامل نفسه أو من طرف ثالث).

2- إجارة تشغيلية :و هي التي تعود فيها العين المستأجرة إلى المؤجر في نهاية مدّة الإجارة.

-

-

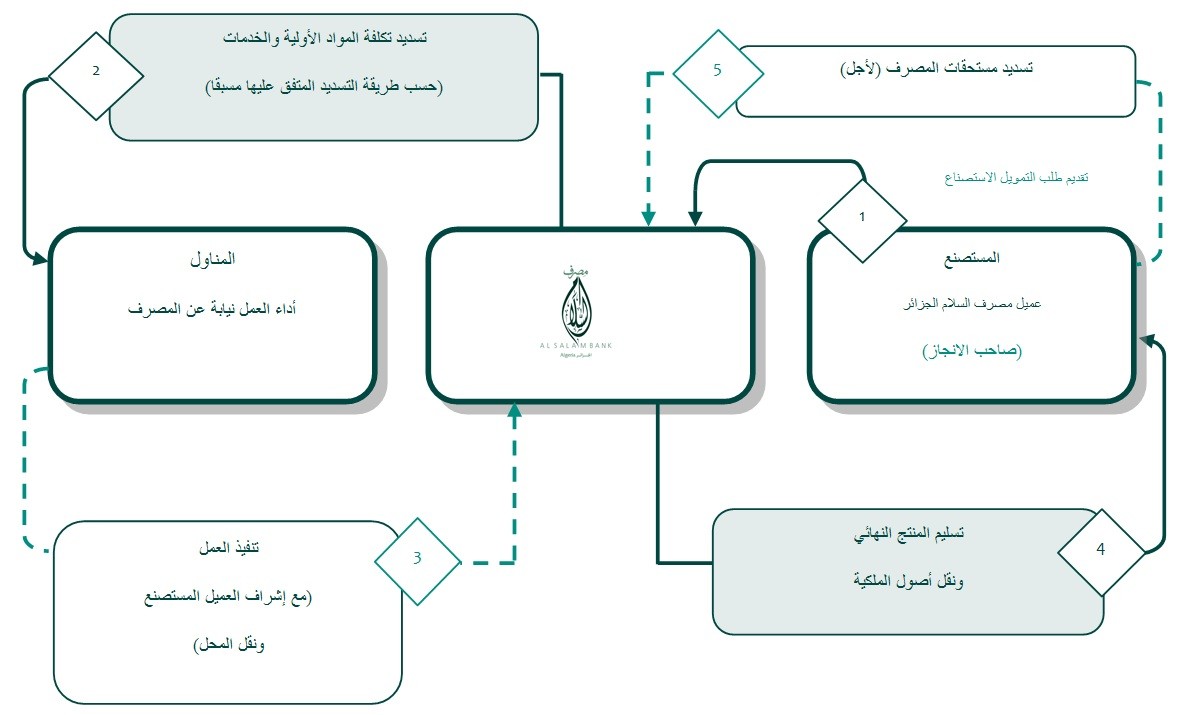

الإستصناع

يعتمد المصرف في إطار التمويل عن طريق الاستصناع على صيغتين اثنتين بحسب موضوع التمويل:

· صيغة الاستصناع والاستصناع الموازي:

ونميز بين تطبيقين لهذه الصيغة بحسب موضوع الاستصناع:

أ. صيغة الاستصناع والاستصناع الموازي في المباني:

وهي صيغة يقوم من خلالها المصرف بناء على طلب المتعامل ببناء أو تهيئة عقار حسب المواصفات المحددة ضمن الطلب والمخططات المرفقة به، ويعتمد المصرف في تنفيذ هذه العملية على عقدي استصناع منفصلين يكون في أحدهما صانعا وفي الثاني مستصنعا، حيث ينعقد الاستصناع الأول بينه وبين المتعامل المستصنع فيكون صانعا بالنسبة إليه، ثم يعقد المصرف استصناعا موازيا مع مقاول من أجل إنجاز المشروع فيكون مستصنعا في هذا العقد، على أن يكون كل من العقدين مستقلا عن الآخر.

ب. صيغة الاستصناع والاستصناع الموازي في غير المباني:

وهي صيغة يقوم من خلالها المصرف بناء على طلب المتعامل بتصنيع سلع أو تجهيزات طبقا للمواصفات المحددة ضمن طلبه عن طريق عقد استصناع مواز للاستصناع الأول مع صانع يستصنع من خلاله المصنوعات المطلوبة.

· صيغة الاستصناع مع التوكيل بالبيع:

وهي صيغة يقوم المصرف من خلالها بشراء سلع أو تجهيزات مصنعة من قبل المتعامل ثم يوكله في بيعها بعد تسليمها، وعليه فإن هذه الصيغة تعتمد على عقدين: عقد استصناع يكون المصرف فيه مستصنعا والمتعامل صانعا، وعقد توكيل بالبيع يوكل من خلاله المصرف المتعامل في بيع المصنوعات.

· تعريف عقد الاستصناع:

هو عقد على بيع عين موصوفة في الذمة مطلوب صنعها.

-

-

البيع بالتقسيط للسيارات

هي صيغة يقوم من خلالها المصرف ببيع سيارات متوافرة لديه مملوكة له ومقبوضة من قبله بالتقسيط للمتعاملين، حيث يعرض على المتعاملين شراء السيارات المتوافرة ضمن مخزون السيارات التي اشتراها مسبقا وقبضها القبض الناقل للضمان.

إذا كانت السيارة المرغوب شراؤها من قبل المتعامل غير متوافرة ضمن مخزون المصرف، فإن المصرف يقوم باقتنائها وتملكها وعقب قبضها القبض الناقل للضمان ما يعرض على المتعامل شراءها.

ومن ثم ليس في العملية بيع لما لا يملكه المصرف، لأن المصرف لا يبيع حتى يملك ما هو مطلوب من المتعامل ويعرضه عليه ليرى إذا كان مطابقا لما وصف، كما أن هذه العملية لا تنطوي على ربح ما لم يضمن، لأن المصرف قد قبض ما اشتراه فأصبح قابضا وضامنا يتحمل تبعة الهلاك.

لا يسبق البيع للمتعامل توقيع وعد بالشراء من قبله، حيث لا يوقع المتعامل في الحالتين عند تقدمه بطلبه وعدا بالشراء، ومن ثم ليس على المتعامل أي التزام قبل توقيعه عقد البيع بالتقسيط.

-

-

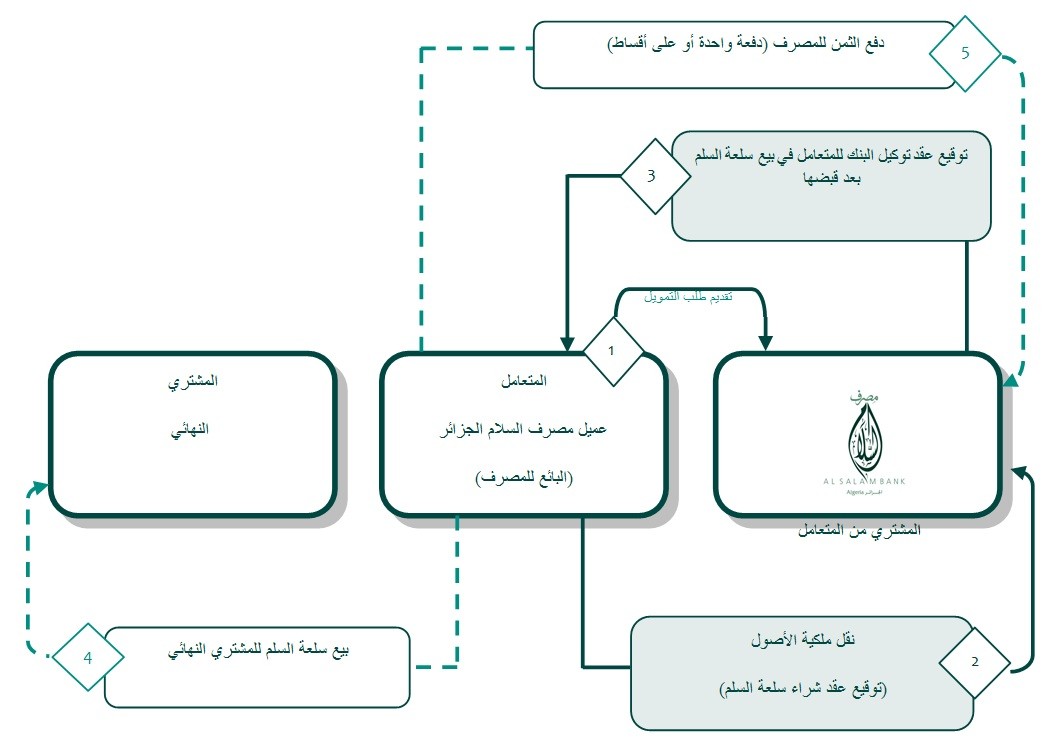

السلم

هي صيغة تمويل تتم على مرحلتين وتعتمد على عقدين منفصلين عقد بيع السلم وعقد التوكيل بالبيع حيث يقوم المصرف بشراء سلع أو بضائع من المتعامل سلما ثم يوكله في بيعها بعد تسليمها.

Ø تعريف السلم:

عقد بيع بين المتعامل (المسلم إليه) وهو البائع، والمصرف (المسلم) وهو المشتري بمقتضاه يلتزم المشتري بدفع الثمن معجلا مقابل استلام المبيع مؤجلا على أن يكون المسلم فيه-المبيع- مضبوطا بصفات محددة ويسلم في أجل معلوم.

Ø تعريف السلم الموازي:

يتمثل السلم الموازي في دخول المصرف في عقد سلم مستقل ثان مع طرف آخر على سلعة مواصفاتها مطابقة للسلعة المتعاقد عليها في السلم الأول وذلك بهدف بيع السلعة المشتراة ضمن عقد السلم الأول دون أن يعلق العقد الثاني على نفاذ العقد الأول.

Ø تعريف عقد التوكيل بالبيع:

هو عقد مستقل يقوم من خلاله المصرف بتوكيل المتعامل البائع سلما ببيع السلع محل عقد بيع السلم بعد تسليمها للمصرف بشروط معينة.

-

-

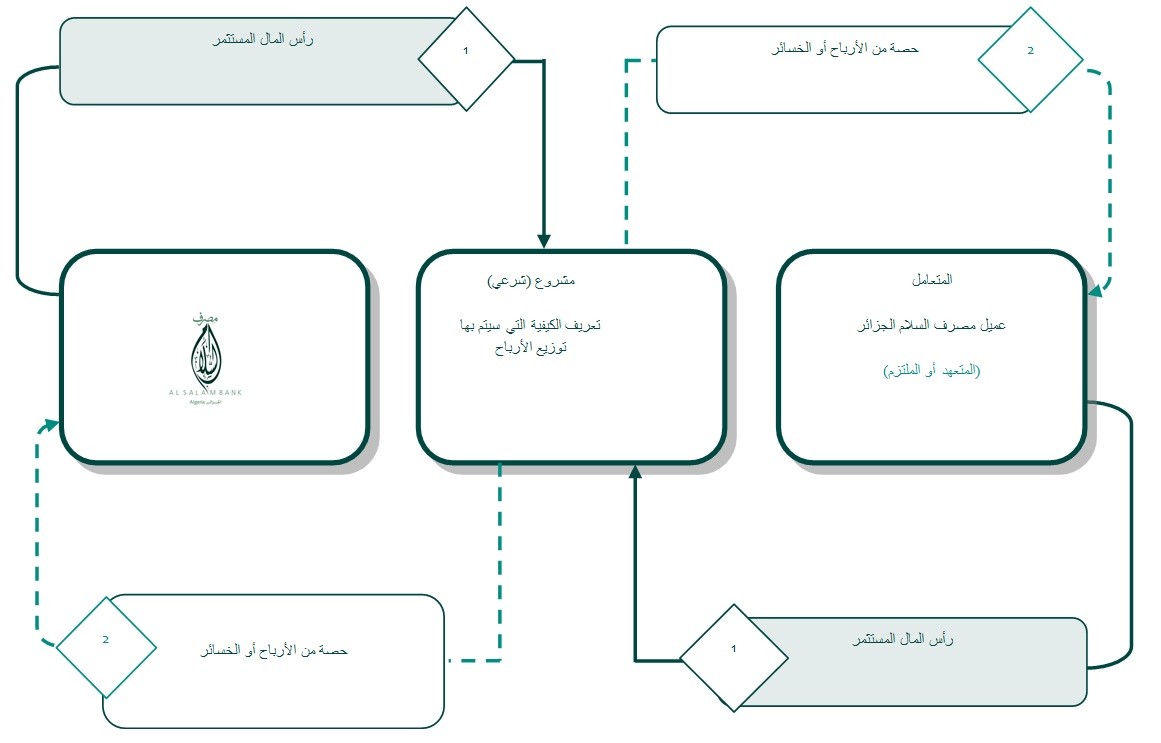

المشاركة

Ø صيغ المشاركة:

تنفذ صيغ المشاركة لدى المصرف من خلال شركة العقد وشركة الملك وتكون الشركة فيهما شركة دائمة أو متناقصة.

· شركة العقد:

اتفاق اثنين أو أكثر على خلط ماليهما أو عمليهما أو التزاميهما في الذمة، بقصد الاسترباح.

· شركة الملك:

تملك اثنين فأكثر عينا أو دينا عن طريق الإرث أو الشراء أو الهبة أو الوصية أو نحو ذلك من أسباب التملك، ويكون كل منهما أجنبيا في نصيب صاحبه ممنوعا من التصرف فيه إلا بإذنه.

· صيغة المشاركة لدى المصرف على أساس شركة العقد:

هي شركة يعقدها المصرف مع المتعامل حيث يسهم كل منهما في رأس مال صفقة أو مشروع على أن يقتسما الربح المحقق بناء على النسب المتفق عليها ضمن العقد، وتظل الشركة قائمة إلى انقضاء مدتها أو موضوعها.

· صيغة المشاركة لدى المصرف على أساس شركة الملك:

هي صيغة يقوم من خلالها المصرف بناء على طلب المتعامل بمشاركته في شراء أو تملك عقار فيكون لكل منهما حصة شائعة في ملكيته وعلى أساسه ما يقوم المصرف بإيجار هذه الحصة إلى المتعامل إجارة منتهية بالتمليك.

· المشاركة المتناقصة:

هي صيغة يقوم من خلالها المصرف بمشاركة المتعامل في مشروع قائم أو بصدد الإنجاز على أن يقتسما الأرباح المحققة وفق النسب المتفق عليها، ويعد المصرف في إطارها المتعامل من خلال وعد منفصل أن يبيعه حصصه تدريجيا أو دفعة واحدة حيث يتنازل عنها بناء على طلب المتعامل بعقود بيع مستقلة ومتعاقبة بالثمن المتفق عليه عند البيع.

فالمشاركة المتناقصة عبارة عن شركة يتعهد فيها أحد الشركاء بشراء حصة الآخر تدريجيا إلى أن يتملك المشتري المشروع بكامله. وتتكون هذه العملية من الشركة في أول الأمر، ثم البيع والشراء بين الشريكين على أن لا يكون البيع والشراء مشترطا في هذه الشركة، وإنما يتعهد الشريك بذلك بوعد منفصل عن الشركة، وكذلك يقع البيع والشراء بعقد منفصل عن الشركة، ولا يجوز أن يشترط أحد العقدين في الآخر.

-

-

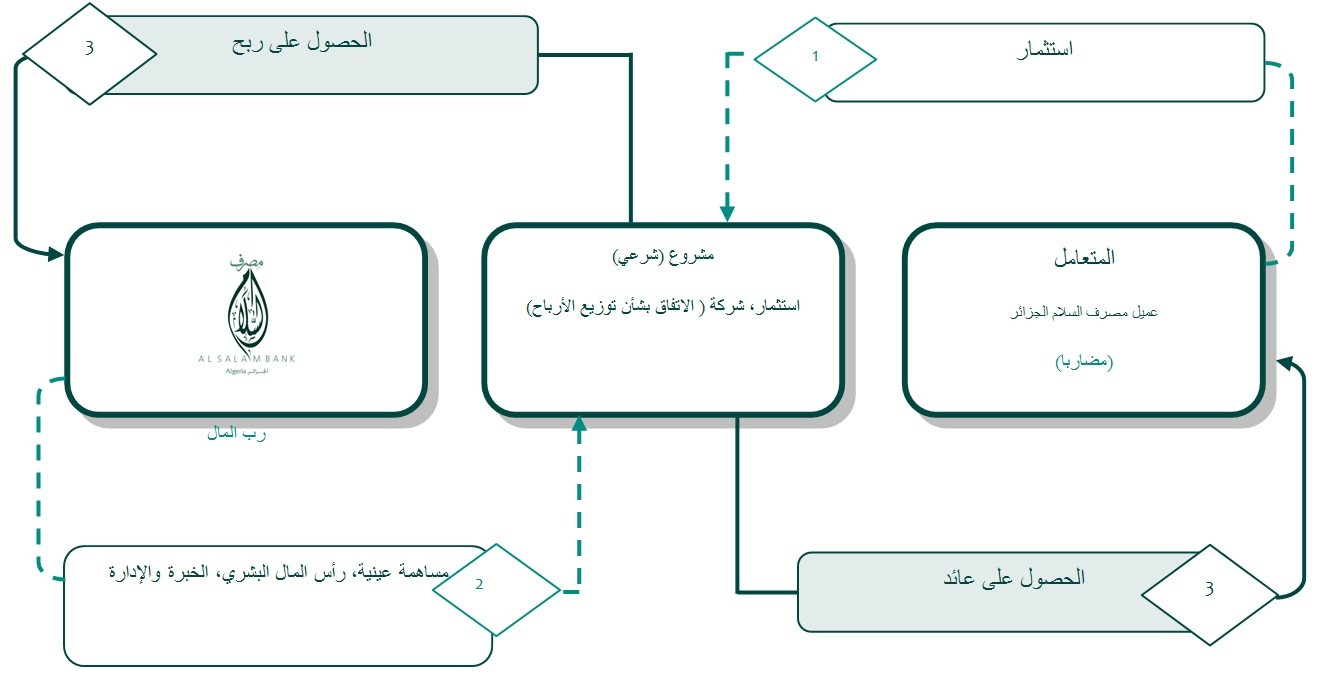

المضاربة

Ø المضاربة:

المضاربة عقد شركة في الربح بمال من أحد الطرفين وعمل من الآخر وهي عقد مشروع ينظم التعاون الاستثماري بين رأس المال من جهة والعمل من جهة أخرى، بحيث يكون الربح الناتج عنها مشتركاً، ومشاعا بين طرفيها وفق ما يتفقان عليه. ويسمى الطرف الذي يدفع رأس المال (رب المال)، ويسمى الطرف الذي عليه العمل (المضارب) أو (العامل) أو (المقارض).

· المضاربة المطلقة:

هي التي يفوض فيها رب المال المضارب في أن يدير عمليات المضاربة دون أن يقيده بقيود، حيث يعمل فيها بسلطات تقديرية واسعة.

· المضاربة المقيدة:

هي التي يقيد فيها رب المال المضارب بالمكان أو المجال الذي يعمل فيه وبكل ما يراه مناسباً بما لا يمنع المضارب عن العمل.

Ø عقد المضاربة لدى المصرف:

عقد مشاركة بين المصرف والمتعامل في صفقة أو مشروع يسهم /يقوم المصرف بتمويله ويتكفل المتعامل بإدارته وتنفيذه على أن يوزع الربح بينهما بحسب النسب المتفق عليها.

-

-

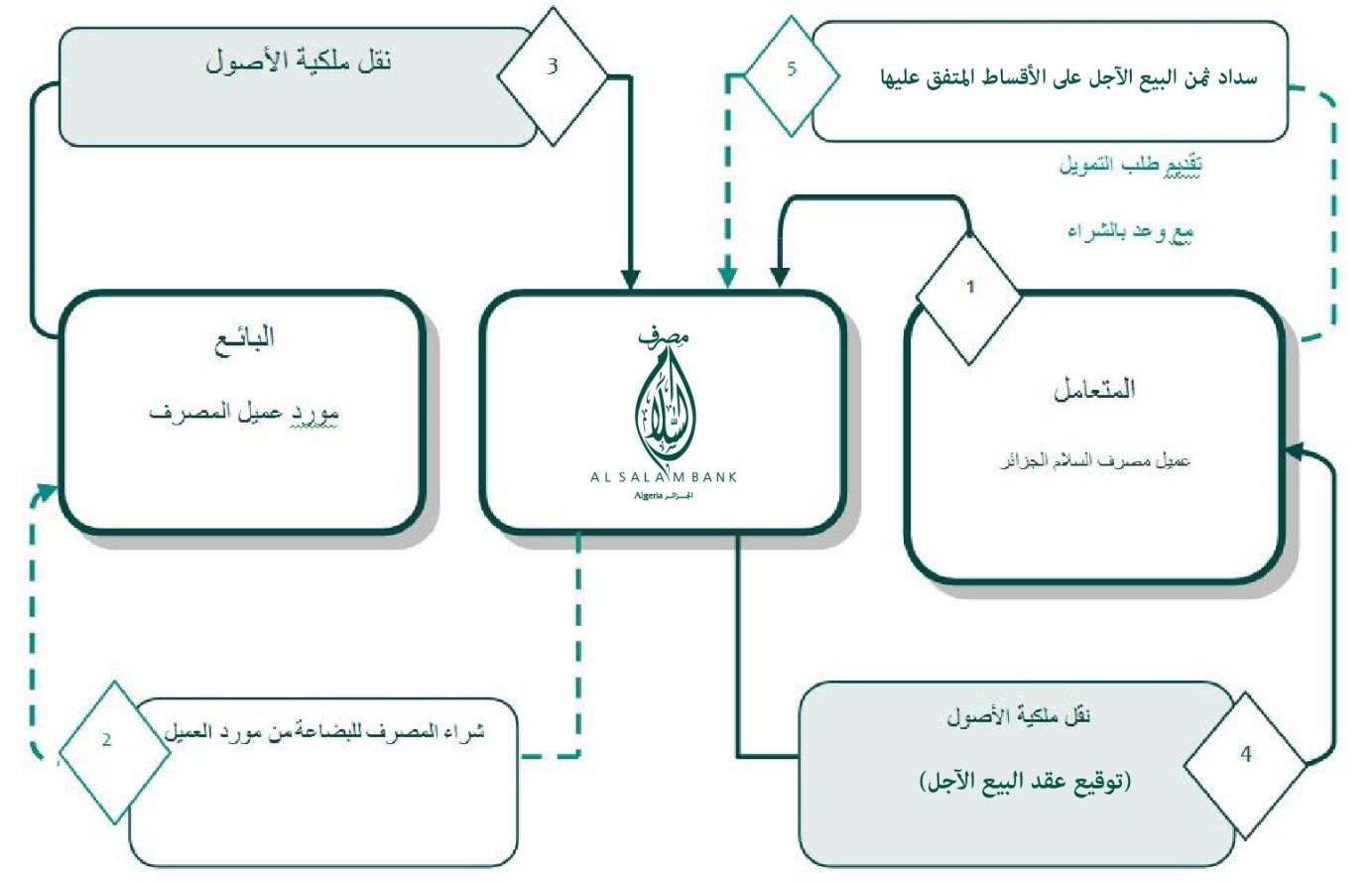

البيع الآجل

هو البيع الذي يتفق فيه العاقدان على تأجيل دفع الثمن إلى موعد محدد في المستقبل وقد يكون الدفع جملة واحدة أو على أقساط.

Ø صيغة بيع الأجل لدى المصرف:

هي صيغة يقوم من خلالها المصرف بشراء سلع أو بضائع أو آلات أو معدات بناء على طلب المتعامل، ويقوم بعد تملكه لها وقبضها القبض الناقل للضمان ببيعها للمتعامل بالأجل.

ومن ثم ليس في العملية بيع لما لا يملكه المصرف، لأن المصرف لا يبيع حتى يملك ما هو مطلوب من المتعامل ويعرضه عليه ليرى إذا كان مطابقا لما وصف، كما أن هذه العملية لا تنطوي على ربح ما لم يضمن، لأن المصرف قد قبض ما اشتراه فأصبح قابضا وضامنا يتحمل تبعة الهلاك.

تتوزع صيغ بيع الأجل لدى المصرف بين صيغ بيع الأجل للمؤسسات وصيغ بيع الأجل للأفراد.

تتم صيغ بيع الأجل للمؤسسات من خلال تأجيل دفع الثمن إلى أجل محدد دفعة واحدة أو على أقساط.

تتم صيغة بيع الأجل للأفراد من خلال تقسيط دفع الثمن لأجل محدد وفق صيغة البيع بالتقسيط.

-